孙彬彬: “抢券”抢到中资境外债?

观点首长|孙彬彬团队

摘抄

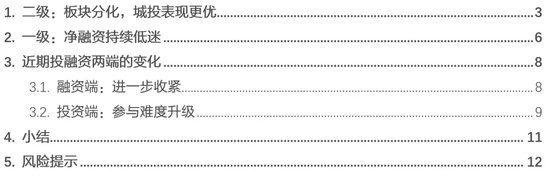

中资好意思元债指数10月后受好意思债利率影响,握续横盘颠簸,且板块间的走势有较大相反。

地产和金融板块受好意思债利率影响,横盘颠簸罕见两个月。但近期城投好意思元债指数仍在不断上行。举座来看,城投默契彰着优于地产和金融板块。

为什么城投默契更好?

高息钞票的减少促使境内债券投资机构出境投资。城投境外债与境内城投债四肢一个举座,在现时海表里形式及宏不雅经济环境下,从上到下,仍具有较强保证所在债务赋闲的能源,应该齐能守住负约底线不破,城投境外债也受到投资者深爱。比拟地产和金融板块,多了一层化债利好,似乎更草率易受到好意思债的影响。

中资外洋债供需如何看?

融资端,外洋债融资资本偏高、监管趋严,且存在境内债置换境外债的可能,城投外洋债融资增量或比较有限,其他行业则可能因资本偏高影响融资意愿。举座而言,供给有限。

投资端,境内债收益走低,阛阓寻找高收益钞票的需求较强,但额度受到适度。QDII、跨境收益互换(TRS)、南向通等方式,阛阓齐在积极参与,但TRS受适度,南向通、QDII额度愈发垂死,后续变化还需要关注。

详尽来看,监管趋严、融资资本偏高,中资外洋债供给有限。但投资者寻找高收益钞票的需求愈发横暴,近期QDII和南向通额度垂死,反应出阛阓向中资境外债“抢券”的行为。改日一段时辰,展望这一趋势还将延续,也将一定进度影响境外城投偏激他品种的订价。

敷陈目次

近期,境内债券阛阓收益率握续下行,寻找高收益钞票愈发曲折。而好意思债利率仍在高位,中资外洋债阛阓默契如何?

01

二级:板块分化,城投默契更优

前年底以来,在好意思联储降息预期之下,中资好意思元债指数举座握续波动上行,本年举座涨势默契较好。但10月后受好意思债利率影响,握续横盘颠簸,且板块间的走势有较大相反。

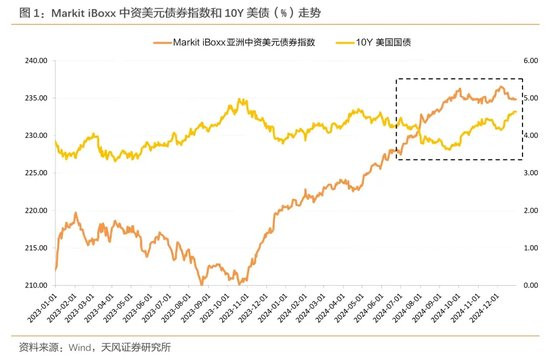

具体来看,2023年以来地产和金融板块齐经历了先跌后升的经由,但建树力度有所区别。本年来地产好意思元债指数迟缓爬升,仍处在相对低位;金融好意思元债指数涨势较好,近期已罕见前年高点。但两者也通常受好意思债利率影响,横盘颠簸罕见两个月。

城投好意思元债方面,一揽子化债战术布景下,尾部城投信用风险得到缓释,城投高收益级中资好意思元债指数默契彰着优于投资级,高收益级指数的上行斜率愈加笔陡,且近期指数仍在不断上行。举座来看,城投好意思元债指数的默契彰着优于地产和金融板块。

为什么城投默契更好?

近期国债利率握续下行,各期限、各评级的境内债信用利差均已降至历史相对低位,高息钞票的减少促使境内债券投资机构出境投资。城投境外债与境内城投债四肢一个举座,在现时海表里形式及宏不雅经济环境下,从上到下,仍具有较强保证所在债务赋闲的能源,应该齐能守住负约底线不破。

此外,城投境外债相较境内债来说,在票息、利差等角度仍有彰着上风。城投比拟地产和金融板块,还多了一层化债利好,因而成为部分境内机构境外投资的首选。

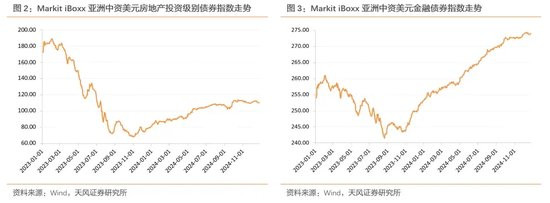

具体看个券走势,咱们以山东某首要隘市主城投好意思元债为例,发现从本年10月出手,二级成交的价钱核心有两次彰着抬升,一次出当今10月,最近一次出当今12月初。个券价钱的瞬息抬升,咱们判断很有可能是受近期投融资两头的变量影响。

咱们在2024年11月14日的敷陈《中资好意思元债如何看?》等分析过投资级和高收益级中资好意思元债与10Y好意思国国债收益率的关联,发现中资好意思元债投资级债券收益率走势与好意思国国债收益率走势高度磋磨,两者的利差相对稳固,高收益级债券收益率与好意思国国债收益率关联性则较弱。

而对城投好意思元债而言,与好意思债的关联以2024年为界有较大区别。2023年,城投好意思元债估值与10Y好意思债收益率为正磋磨,走势较为接近。而2024年以来,城投好意思元债的估值出手孤立于好意思债,转而随从国债走势,估值握续小幅波动下行。

利差方面,2023年以来城投好意思元债和境内债利差齐在趋势性波动下行,两者的相对利差大多在150~250bp之间内波动。而本年9月以来,城投好意思元债利差快速下行,近期相对境内债的逾额利差已压缩至70bp隔壁,是近两年的相对低位。

02

一级:净融资握续低迷

中资境外债举座融资仍偏弱。2019年以来,中资境外债举座净融资呈握续收缩趋势。2022年好意思联储开启加息周期,境外融资资本增多导致全年净融资额大幅下跌,净融资额仅为-733亿好意思元,且近两年举座界限仍在收缩。本年刊行界限已有所回升,但净融资仍握续为负。

分板块来看,本年城投境外债净融资161.71亿好意思元,是界限最高的板块。受地产债负约潮和房地产阛阓不景气影响,房企外洋融资需求偏弱,地产境外债净融资额握续净流出;本年9月后金融债的净融资额也收缩彰着;其他产业债在年末到期偿还界限较大,股指配资净融资转负。

举座来看,尽管好意思联储已开启新一轮降息周期,但中资境外债的阛阓仍在不断收缩。

中资境外债刊行货币结构以好意思元为主,咱们进一步不雅察城投好意思元债。本年以来,城投好意思元债的刊行岑岭出当今10月,加权平均刊行利率全年呈颠簸态势,在5~7%之间波动,票面利率低点出当今10月,近期又回升至全年的刊行利率核心6%隔壁。

分地区来看,2024年以来新发城投好意思元债集会在浙江、山东、四川等地,新发城投好意思元债界限别离为60.7亿好意思元、56.3亿好意思元和22.2亿好意思元。其中江苏、湖北、浙江的平均刊行票面利率较低,均在6%以下。

刊行期限方面,本年城投好意思元债刊行期限以3年期为主,绝大部分时辰3年期新发界限占当月的比例在80%以上,热度最高。分行政层级来看,本年新发城投好意思元债以地市级和区县级为主,刊行界限别离为104.2亿和73.2亿好意思元,臆度占比72.9%。

03

近期投融资两头的变化

3.1

融资端:进一步收紧

12月12日,昆明轨谈交通集团有限公司一笔2亿好意思元的境外债到期,但并未刊行新的好意思元债连接,而12月3日,昆明轨交刊行了一笔界限14亿的PPN,PPN属于私募债无法径直检察召募资金用途,但从刊行时点和刊行界限来看,咱们觉得很有可能是用境内债偿还了境外债务。

在化债布景下,境内债偿还境外债合适低息置换高息的化债条目,具备一定合感性。如若改日城投刊行境内债券偿还境外债的通谈得到监管的多量裁减,城投境外债的供给端无疑将进一步萎缩。

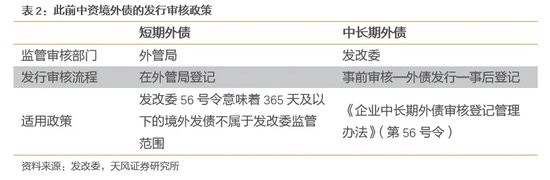

12月23日,据财联社报谈,监管部门对境外债融资和审核贬责或将升级。磋磨部门告知境外债刊行苦求的城投企业,新增外债额度,需要省级发改委和财政部门齐出具观点,其中财政部门主要针对债务风险出具观点。此前,企业发债由省发改部门审核通事后就不错朝上报送。

如若需要财政部门针对债务风险出具观点,或阐述所在对境外债的贬责已视同境内债,改日境外债的“城投信仰”或将得到进一步加强。

详尽以上,在化债和债务管控等多首要素重复下,咱们判断城投境外债在来岁的阛阓供给界限将会有较大幅度的下跌。

3.2

投资端:参与难度升级

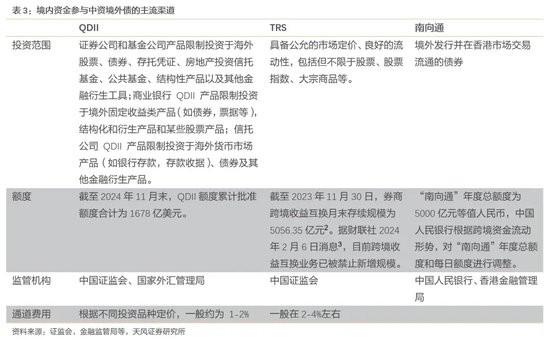

境内投资者投资中资离岸债的渠谈主要有:QDII、TRS和南向通等。

1、QDII

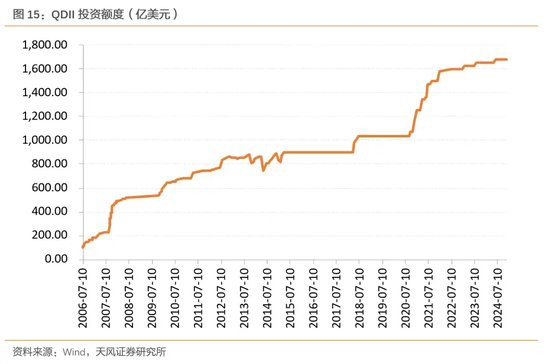

及格境内机构投资者(QualifiedDomesticInstitutionalInvestor,简称QDII)。QDII额度是外管局审批境内基金贬责公司和证券公司等计较机构的好意思元名额。境内投资机构不错刊行QDII居品,在境内召募资金投资境外阛阓。

由于外汇额度有限,投资存眷热潮下,经常出现多只QDII基金晓喻适度大额申购情况,在有限的额度下如何分派境外投资标的亦然境内机构投资者需要量度的问题。凭据国度外汇贬责局磋磨规章,已取得投资额度的及格境内机构投资者(QDII),如两年内未能灵验使用投资额度,国度外汇贬责局有权对其投资额度进行调减。因此,QDII也靠近着投资压力。

适度2024年11月末,QDII额度累计批准额度臆度为1678亿好意思元,其中证券类(包括券商和基金)额度921.70亿好意思元,而同期末公募基金QDII净值为5,898.37亿元,已占到可用额度的88.88%,剩余可投额度已未几。

2、TRS

由于QDII额度相对垂死,面前流行的方式是跨境TRS。跨境TRS指一方(投资者、经受方)向另一方(支付方)支付固定利率以疏导另一标的其支付特定基础钞票(比如外币债券)的总收益,一般不发生本金交换和什物交割。

TRS由于其互换交游的性质,不需要交换本金即不发生内容的跨境资金引导,仅在期末的技能需要交换票息和损益,结算货币均为东谈主民币,对汇率的敏锐度低,往往四肢QDII的备选,是面前资管机构参与境外阛阓最主要的方式之一。

面前TRS的境内参与东谈主为获取TRS养殖品业务资历的券商。期初境内客户向交游敌手境内券商支付东谈主民币启动保证金,该保证金弥远以东谈主民币阵势存放在境内,不发生试验上的换汇出境。期末境内券商向境内客户支付标的好意思元债的票息及价钱损益,客户向境内券商支付境外好意思元融资资本;同期境内券商向客户返还东谈主民币保证金本金和利息。

券商收益开头是境外好意思元贷款利率与境内东谈主民币进款利率之差,同期亦然投资者签约跨境TRS的通谈用度。

适度2023年11月30日,券商跨境收益互换月末存续界限为5056.35亿元。据财联社2024年2月6日音讯,面前跨境收益互换业务已被草率新增界限。

3、南向通

南向通指,境内投资者不错经由内地与香港磋磨基础管事机构在债券交游、托管、结算等方面互联互通的机制安排,投资香港债券阛阓交游引导的债券。

债券通“南向通”自2021年洞开明阛阓交投奋勇。本年以来,阛阓在好意思联储的降息预期下,投资配置存眷增多,“南向通”托管界限呈飞腾趋势,适度2024年11月末,“南向通”的托管余额已达5107亿元,占上清所总托管量的1.2%。

11月20日,据财联社报谈,通过跨境收益互换(TRS)模式投资城投点心债被磋磨部门叫停。在南向通渠谈下,各投资机构对城投债投资“只减不增”,即城投债只允许减握或握有至到期,不允许新增买入。跨境资金投资境外债券改日将靠近进一步的出清门径。

城投境外债融资资本握续高企,且境外债的投资东谈主结构相对境内债较不稳固;境外债刊行的平均票面利率也比同主体刊行的境内债更高,存在跨境套利空间。这类情况举座加大了所在化债的难度,因此监管从投资端对城投境外债进行管控,面前来看较贵重到规复。

详尽来看,在监管趋严的态势下,改日城投境外债的融资和投资难度齐将升级,双首要素仍将影响改日一段时辰城投境外债估值。

风险教唆

城投好意思元债的统计口径偏差;融资战术收紧导致再融资风险;宏不雅经济恶化,外部环境变化。