五粮液, 本体市盈率已跌至10倍, 到了布局时代吗?

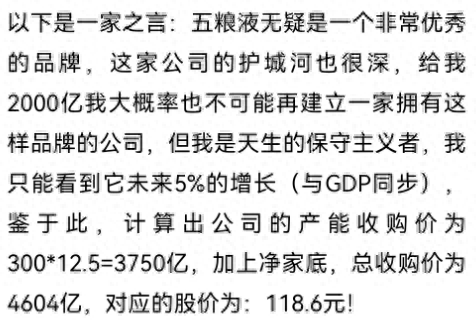

我在本年4月15日发表过一篇“五粮液,价值几何”的著述,内部明确给出五粮液的合理价钱应该为118.6元。其时被许多股友袭击说我不懂其价值。如今不到半年时候,市集还是给出了最低112.92的价钱,讲明我其时的判断是对的,那么时过半年,咱们齐集半年报和刻下的经济环境再来看这家公司的投资价值,是否到了布局时代呢?

4月15日发表著述中的不雅念

其时股友的回答

以上王人为往时时,还是不迫切,当下,经济环境与预期还是发生变化,咱们再来望望这家公司的投资价值。老规定,本文会从金钱价值、利润分析、行业趋势三个方面来详尽分析。

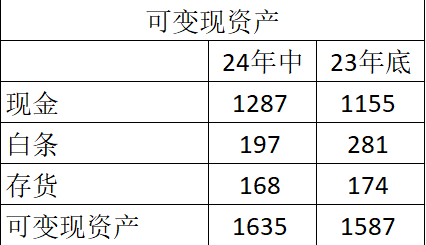

金钱清点

以上是五粮液的可变现金钱,也便是在不影响其分娩策动的情况下,随时不错变现的金钱。

假定咱们刻下要全资收购五粮液(买股票便是买公司),这个钱必须先一分不少的给东谈主家。五粮液刻下市值为4620亿,那么除开这个钱之后,还有2985亿,那么这些钱,咱们买了什么呢?

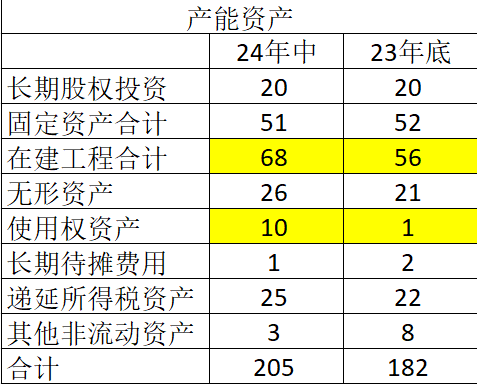

以上这些,少相通都会影响其分娩策动,我将其称为产能金钱,大家不错将其念念象成一个超等大酒厂, 只需插足原料就不错迟缓连接的产出包装好的五粮液。那么当下,咱们买入五粮液本体上等同于花3000亿买入账面价值205亿的一个大酒厂。

为什么205亿的酒厂价值3000亿?那是因为咱们花205亿,不错建一个同等界限的酒厂,甚而咱们不错通过礼聘优秀的调酒师调配出与五粮液同等口感的好意思酒,但咱们永久不行分娩出五粮液,这个真谛我治服大家都懂吧。

利润分析

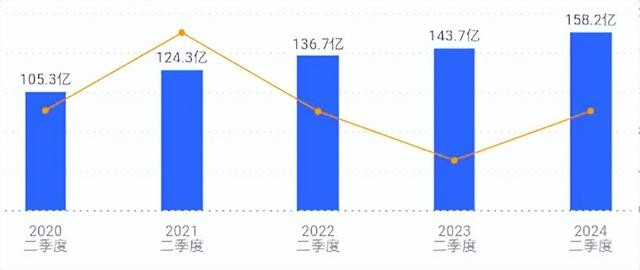

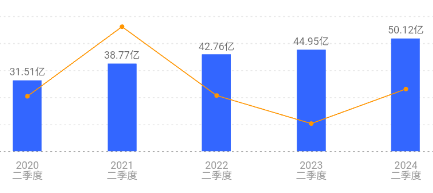

从单季度来看,二季度的营收依然保管着增长,因为利润率(毛利率和净利率)基本保管不变,是以其净利率亦然增长的。按照这个场面,券商给出了2024年378亿的利润预测。

单从二季度财报来看,一家还在增长的浮滥型公司,本体静态市盈率仅有10倍(3000亿/302亿),若是按照券商给出的瞻望利润来算,甚而更低。那这就不是低估了,甚而不错说是市集失灵给出的诞妄价钱。但正如我一向的不雅念,咱们要敬畏市集,从财报中找不出原因,股指配资咱们要去行业中找。

行业趋势

刻下的经济环境大家有几个共鸣:

1)经济下行,且下行趋势依然不减,暂时看不到市集拐点

2)浮滥左迁(这与经济下行息息联系)

3)反腐(这与白酒联系性较大,在此未便多说)

齐集以上,我毛糙不错判断出咫尺多数投资者的不雅念:五粮液看成高端白酒,是经济举止中的润滑剂,以往如房地产、基建工程等这些浮滥高端白酒的大户当今都在存一火线上招架,高端白酒的销量下滑仅仅时候问题。哪怕本年利润依然不错保管增长,来岁呢?后年呢?且跟着东谈主口老龄化,年青东谈主不喝白酒,故乡伙因身段原因喝不了白酒,这一趋势只会愈演愈烈……是以五粮液的价钱依然高估,还要持续回调。

论断

我念念说的是,我赞同以上不雅念,但我不赞同这一论断。若是仅仅一味的凭着悲不雅嗅觉去作念判断,咱们就无法研讨出一个果真的底部区间,这对咱们作念投资毫无真谛。咱们必须感性的去分析当下时局,尽量研讨出合理的价钱区间。

1)头部酒企具备把持地位。

不错说茅台和五粮液是全都的高端白酒品牌,且一个偏金融属性,一个偏浮滥属性。异日即使以上悲不雅预测的情况一齐发生,市集留给高端白酒的空间将依然存在。说一种极点情况,通盘这个词白酒市集萎缩一半,这两品牌的出货量也将优于市集,至多下跌30%,以此研讨,五粮液年利润至少将保管在200亿以上。

2)轻金钱运营,赚的钱要么分成要么留存,无需多数插足再分娩

经济下行有一个流程,事迹下跌亦然,起码从财报来看,本年上半年五粮液的事迹是增长的。那么这些年赚的钱都会留存或分成,加多其可变现金钱。

论断:

为绵薄研讨,咱们假定异日五粮液都不分成,其利润的90%可进入可变现金钱留存下来,平均每年300亿净利润,那么可变现金钱将达到2500亿。三年之后经济下行触底,利润陡降至200亿,这200亿给一个8倍的保守估值,便是1600亿。这么来看,合理市值应该在4100亿。

- 上一篇:九月钢企损失或有所开辟

- 下一篇:智谱完成新一轮融资 投前估值200亿元